節約?起業?心と家計にゆとりを!主婦が起業するたった1つの方法をシンプル解説!

日々家計簿とにらめっこしながら、「何を削れば節約できるかな…」と悩んでいませんか?

今の暮らしにもうちょっと余裕が欲しい、結婚や出産のため一度辞めてしまった職場に復帰したい、と考えている主婦の方も多いと思います。

もしあなたが有効活用できる時間がある場合、家計簿を見る時間を事業の時間に変換することで「節約」ではなく「稼ぐ」という発想の転換をすることができます。

主婦が起業することは、「節約」から「稼ぐ」ことに移行するための第一歩になります。

この記事では、主婦の方でもすぐに始められる起業の方法について、メリットやデメリットを交えながら紹介していきます。

主婦が起業することのメリット・デメリット

「起業」と聞くと、最初は難しいと感じるかもしれませんが、空いた時間を活用して自宅で起業し、子育てや家事の合間にバリバリ働いている主婦の方が多くなってきています。

専業主婦が起業するメリット

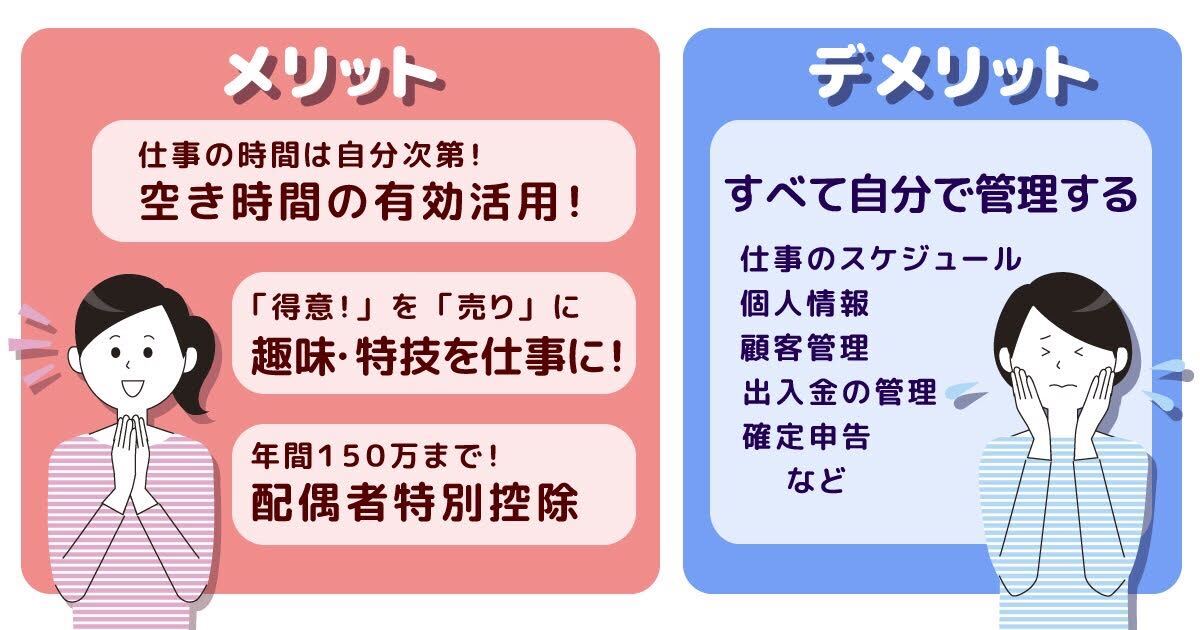

まず第一のメリットは、時間の有効活用です。

専業主婦の方であれば、日頃の生活を効率的に使うことで、より多くの空き時間を作り出すことが可能です。

空き時間を使って収入を得ることができれば、世帯全体の収入を増やすことができるようになります。

次のメリットは、自分の趣味、好きな事や得意なことを仕事にすることができるという点です。

大きな資金を用意する必要もなければ、特別な難しいスキルがなくても簡単に始めることができるため、息抜きを目的として始める主婦の方も多いようです。

税制面のメリットとしては、2018年1月より「配偶者特別控除」が改定され、夫に扶養されている妻が年間150万円まで働けるようになりました。

以前は103万円までが夫の税金控除の対象だったものが150万円に拡大されたために、主婦の収入源を拡大することができるようになったのは大きなメリットと言えます。

働く主婦が起業するメリット

働く主婦が起業するメリットはずばり「節税」です。

働いている主婦は給与所得がありますが、自身の事業の経費を給与所得と合わせて算出することができます。

例えば、仕事で必要なノートPCを20万円で購入した場合、その20万円を経費として計上することで、確定申告時に会社から天引きされている所得税の一部が還付されます。

特に事業収入が少ない初期の頃にはこの経費による節税効果は非常に大きなものになるでしょう。

主婦が起業する際のデメリットは?

一方、主婦が起業する際のデメリットは、「全て自分で管理しなければならない」こと。

仕事のスケジュール管理、お客様の管理、帳簿の入出金管理、確定申告等の手続きも全部自分でやる必要があります。

特に金銭面での管理は簿記の知識が必要になるため、改めて簿記の勉強などをしなければいけないケースも発生してしまいます。

主婦が起業するための手続きは?

主婦が起業するための手続きは非常に簡単で、1枚の書類に必要事項を記載して税務署に提出するだけです。

以下で詳しく解説いたします。

起業にはいくら必要?

結論から言ってしまうと、個人事業で開業する場合、費用は0円です。

イメージしているよりもハードルは低く、主婦が起業する方法としては個人事業が一番オススメの方法です。

もしあなたが会社を設立したい!という場合には、行政機関での法的な手続き、登記費用、ランニングコストなど、20万円程度から100万円単位のお金が必要になります。

費用面と事業内容から、個人と法人のどちらで起業するかを検討するのが良いでしょう。

準備するものは思ったよりシンプル!

個人事業として最低限必要な書類は「個人事業の開業・廃業等届出書」のみです。

この「個人事業の開業・廃業等届出書」とは新たに事業を開始した時、事業用の事務所・事業所を新設、増設、移転した時、事業を廃止したときに税務署に提出する書類です。

通常「開業届」と言われています。

この1枚の書類が起業のために準備するものになります。

起業の手続きは意外と簡単!

個人事業の起業の手続きは、基本的に税務署に開業届を提出するだけです。

開業から1か月以内にあなたの住所を管轄する税務署に開業届を提出します。

ほとんどの場合、事業の内容を聞かれることもなく税務署に受理されるためにあっけなく感じてしまいますが、それぐらい簡単に手続きが完了します。

ただし、税制上の優遇が受けられる青色申告を適用する場合は、青色申告申請書類を税務署へ届け出る必要があります。

開業届と同時に準備をしておくとよいでしょう。

開業届の書き方や青色申告については「開業届の書き方とは?〜記入方法から目的・メリット・デメリットまで解説〜」の記事で詳しく解説しています。参考にしてください。

開業届の書き方とは?〜記入方法から目的・メリット・デメリットまで解説〜

起業後に注意すること

ここでは晴れて起業ができた後のことも少し触れておきましょう。

起業はしたものの、うっかりしてしまうと大ごとになってしまう注意点もいくつかありますので、以下で紹介いたします。

よくありがちな「時間とモチベーション管理」

主婦は基本的には一日中家にいるため、時間の管理をするのが大変です。

会社であれば、朝起きて、メイクをして着替えて家を出るタイミングで気持ちを切り替えられます。

それが、ずっと家にいることでテレビやスマホ、そしておやつなどの誘惑があり、ついついダラダラしてしまうことも十分にあり得ます。

時間管理をすることは主婦起業の最大の難関と言えます。

また、主婦は人と会うことが少ないために、孤独感に襲われてしまうケースがあります。

一人で仕事をすることが苦手な人は、モチベーション管理をするのも大変になります。

収入金額によっては確定申告も!

事業収入が少ない場合は確定申告の必要はありませんが、年間の事業収入が38万円を超えた場合は毎年3月に確定申告が必要になります。

確定申告についての詳細は「専業主婦が起業したのちに確定申告が必要なケース」の項目で解説いたします。

経費には注意が必要

起業したからと言って、全てを経費にできるわけではありません。

そもそも経費とはどんなものであるかをかを解説いたします。

経費って何?

経費とは「事業活動を行うに際して生じた費用」のことで、例えば業務で使用した筆記用具・コピー用紙などの消耗品や、取引先への交通費などになります。

もし自宅をオフィスにしている個人事業主であれば、家賃・光熱費・通信費などを経費にすることができます。

自宅の場合は、業務以外の日常生活で使用する部分があるため、「家事按分(あんぶん)」として経費を生活費とを使った割合に応じて分配する必要があります。

電気料金は、業務で使用した時間を全体から割り出して按分することによって、事業に使用した金額を計算します。

同様にインターネット料金などの通信費についても、時間按分によって算出された金額を経費に算入することが認められています。

按分の計算方法

例えば1日24時間のうち、事業で自宅を使用した時間が4時間であれば、家賃・電気代・インターネット料金の請求額の6分の1を経費として計上します。

注意点として、水道料金は事業として使うことはあまりないため、水を使う業務でないかぎり経費計上はしないほうが良いでしょう。

家賃の場合には時間の按分ではなく、自宅の床面積のうちどれくらいのスペースを事業のために使っているのかという面積の按分によって経費計上します。

ただし、仕事のスペースは明確にしておきましょう。もし万が一税務署が調査に来た場合に、ここが仕事場ですと説明できないと按分申請が却下されてしまうこともあります。

とは言っても仕事場を壁などで仕切る必要はなく、簡単な机を置くだけでも十分です。

賃貸ではなく自己所有している自宅をオフィスにする場合には、固定資産税・住宅ローンの利息分、火災保険料を経費とすることができます。

こちらも家賃と同様に面積の按分によって経費を計上します。

経費の考え方で気をつけること

経費という考え方を覚えると、ついつい友人とカフェに行った喫茶代などを経費にしたくなってしまいますが、事業と無関係のものを経費にするのは絶対にやめましょう。

税務署はこれらの不正を見逃しません。後々追徴課税になってしまうことのないように気を引き締めることが重要です。

また、経費とするためには領収証が必要です。事業に使った費用に関しては領収証を必ず保管するようにしてください。

専業主婦が起業したのちに確定申告が必要なケース

普段給与を受け取っていない専業主婦が一定の所得を超えた場合は確定申告が必要になります。

以下で確定申告について解説していきます。

確定申告の金額ボーダーライン

給与をもらっていない専業主婦が収入を得た場合、年間所得が38万円を超えたら確定申告が必要です。

専業主婦の年間所得は38万円以下であれば、基礎控除によって課税所得が0円になり、税金がかからないことになります。

青色申告?白色申告?どちらにするか

上記の「個人事業の開業届出・廃業届出書」だけでなく、多くの方が「青色申告承認申請書」も一緒に提出しています。

その理由としては、「青色申告承認申請書」を提出したうえで、確定申告の際に青色申告をすることで、最大で65万円の青色申告特別控除が受けられるというところにあります。

「個人事業の開業届出・廃業届出書」と同様に、こちらも一枚の紙に必要事項を記入するのみです。

ただ、帳簿の付け方が白色申告に比べて複雑になりますので、簿記知識がない人は初年度は白色申告から始めることをおすすめします。

申告書類の注意点

税務署で「青色申告承認申請書」を受理してもらうには、先述の「個人事業の開業届出・廃業届出書」と同時に提出しなければなりません。

青色申告は税制上の優遇があるため、後回しにして提出することができなくなっています。

青色申告承認申請書も国税庁のホームページからダウンロードが可能で、提出方法は開業届と同じく税務署に持参するか、郵送することも可能です。

書類の内容に不備があった場合には税務署から確認の連絡がきますが、税務署に提出する前に記入した書類は必ずコピーを取っておきましょう。

開業届や青色申告書の控えの提出が必要となるケースもありますので注意が必要です。

まとめ

いかがでしたでしょうか?

主婦が起業する方法は非常に簡単であり、大きなメリットがあることがお分かりいただけたかと思います。

それと同時に注意しなければならないことは以下の3点です。

・自分自身の時間やモチベーション管理

・税金関係や確定申告の知識

・経費の考え方

一見簡単そうですが、経験してみると大事であることがよくわかると思います。

これらの点に気をつけながら、思い切って主婦起業の道の第一歩を歩き出してみてはいかがですか?

個人事業主として法人2社のSEOコンサルとして働きながら、スタートアップの企業紹介の記事受託を行っています。

人材とスタートアップの記事を得意としています。