【詐欺にあわないために】誰が信頼できる?コロナ時代の資金繰り相談先4選!

キャッシュフローなどを正しく理解していないと、利益が出ていて黒字であるにも関わらず、会社が倒産してしまうことがあります。

このように資金がショートしそうな時、またはしてしまった時、誰に相談することが最も安心できて、効果的なのでしょうか。

資金繰りに困った時の相談先4選を見ていきましょう。

目次

中小企業金融相談窓口(優先度★★★)

まず、中小企業金融相談窓口に相談することについて解説していきます。

中小企業金融相談窓口とは

中小企業金融相談窓口とは、新型コロナウイルス感染症により影響を受けた中小事業者対象の相談窓口です。

経済産業省が提供しています。

資金繰りの支援内容は以下の通りです。

- 政府系金融機関・信用保証協会の既往債務を実質無利子融資に借換

- 実質無利子・無担保、最大5年間元本据え置きの融資制度を民間金融機関で提供

- 持続化給付金の支給

また、相談の連絡先は以下の通りです。

中小企業 金融・給付金相談窓口

受付日時:9:00~17:00(無休)

電話番号:0570-783183

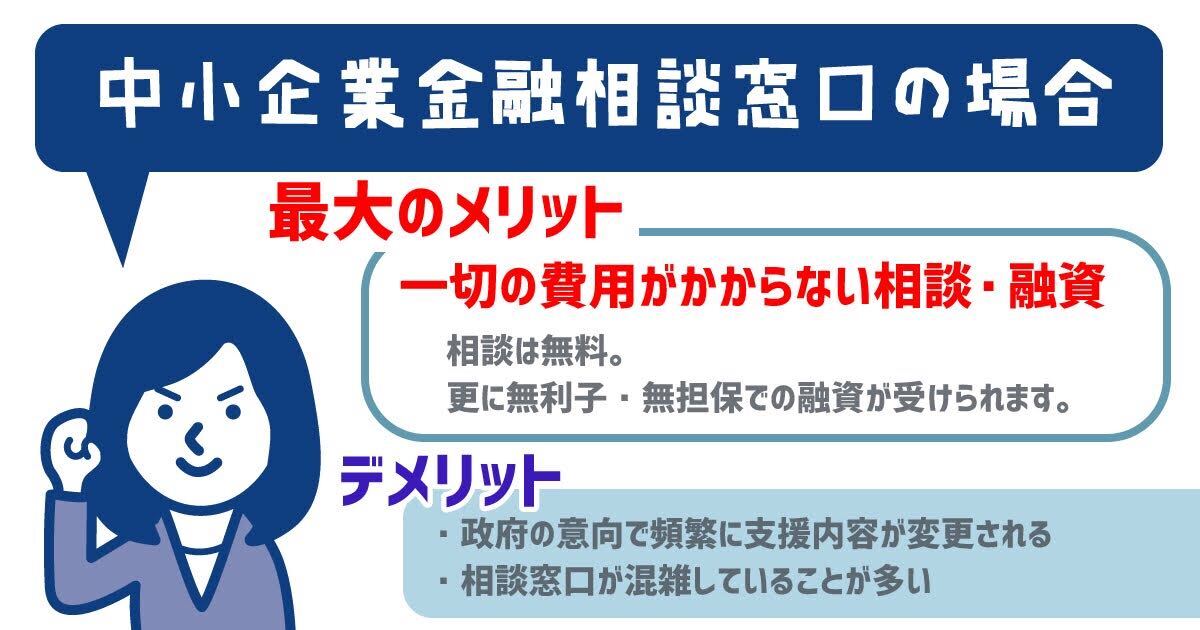

中小企業金融相談窓口のメリット・デメリット

中小企業金融相談窓口に相談するメリット・デメリットは以下の通りです。

メリット

・相談料無料

・無利子・無担保で様々な融資が受けられる

デメリット

・政府の意向で頻繁に支援内容が変更される

・相談窓口が混雑しているため連絡が繋がりにくい

最大のメリットは、一切の費用がかからずに相談・融資を受けられることです。

国家予算が尽きること、また政府の意向が変わってしまう恐れがあるため、少しでも早く相談することをおすすめします。

メガバンクの相談窓口(優先度★★☆)

次に、大手金融機関の相談窓口に相談することついて解説していきます。

なお、相談にはそれぞれの銀行の口座を持っている必要があります。

みずほフィナンシャルグループ

みずほ銀行は、新型コロナウイルス感染症拡大による影響を受けた企業の資金繰りに関する相談を受け付けています。

日本政策金融公庫等の制度融資を含め、複数の資金調達方法の案内が可能です。

相談の連絡先は以下の通りです。

電話の場合:

みずほ銀行中小企業資金繰り相談窓口

電話番号:0120-501-118

受付日時:9:00~17:00(月〜金 / 祝振替休日休み)

メールの場合:

メールアドレス:shikinguri.soudan@mizuho-bk.co.jp

メール本文に記載する内容5つ:

- 名前(会社名・代表者名)

- 住所

- (日中連絡がつく)電話番号

- 取引先店名

- 相談内容

また、全国主要都市のみずほ銀行、およびビジネス金融センターの支店の窓口へ直接相談をしに行くことも可能です。

三菱UFJフィナンシャルパートナーズ

三菱UFJフィナンシャルパートナーズは、中小企業・個人事業主と三菱UFJの各種取引の媒介業務を取り扱っている、三菱UFJ銀行の子会社です。

資金調達、預金・為替、事業戦略、経営相談などのサービスを受けることができます。

相談の連絡先は以下の通りです。

三菱UFJ銀行 ビジネスローン部 お客さま相談窓口

電話番号:

東京 0120-250-587

名古屋 0120-330-688

大阪 0120-325-552

受付日時:9:00~17:00(月〜金 / 銀行休業日除く)

三井住友銀行

三井住友銀行には中小企業向け融資「ビジネスセレクトローン」が存在します。

ビジネスセレクトローンは、最大1億までの融資を、無担保・第三者保証不要で受けることができます。

相談の連絡先は以下の通りです。

三井住友銀行の法人プロモーションオフィス

電話番号:0120-16-2310

受付日時:9:00~17:00(月〜金 / 銀行休業日除く)

メガバンクの相談窓口のメリット・デメリット

メガバンクの相談窓口に相談するメリット・デメリットは以下の通りです。

メリット

・相談料無料

・融資額が大きい

デメリット

・その銀行の口座を持っていることが必須

・融資には審査が必要

急ぎの際には、まずメガバンクの相談窓口から活用しましょう。』

経営コンサルタント(優先度★☆☆)

次に、経営コンサルタントに相談することついて解説していきます。

経営コンサルタントとは

経営コンサルタントとは、企業などの依頼を受けて、経営状態やその問題点を調査・分析することで原因を追究し、経営強化のための解決策を見つけるプロです。

経営戦略、財務、生産効率、人事、営業、マーケティングなどあらゆる分野に関して、相談することが可能です。

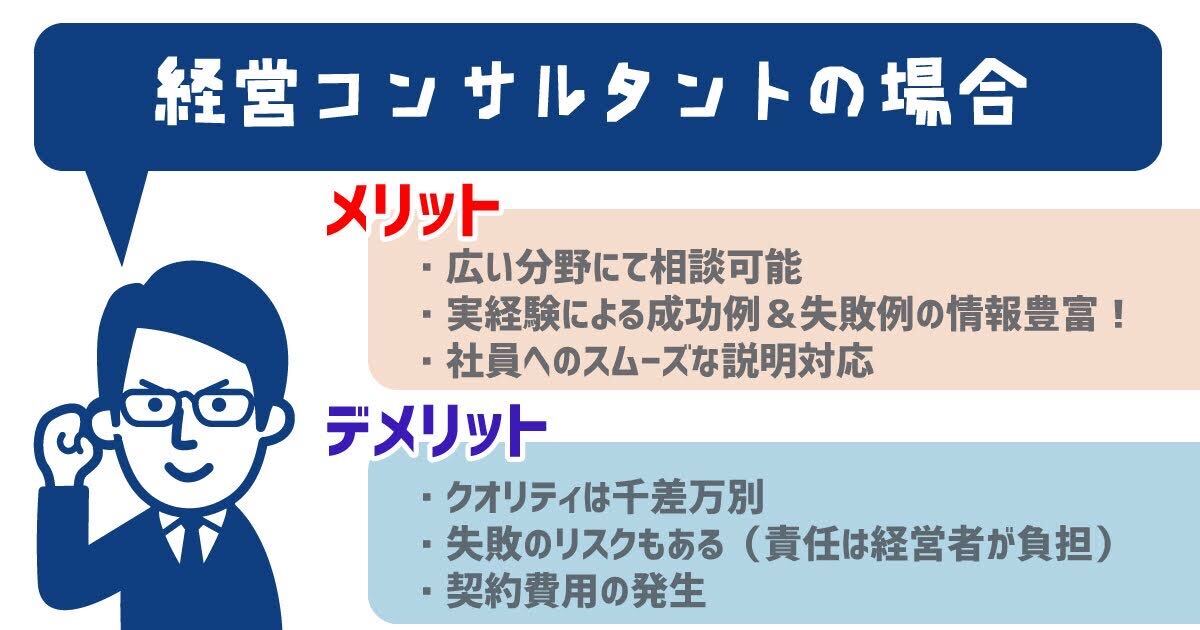

経営コンサルタントのメリット・デメリット

経営コンサルタントに相談をするメリット・デメリットは以下の通りです。

メリット

・経営に関わる全分野についての相談が可能

・多くの企業のコンサルを行っているため、最新の成功・失敗事例の情報を保有している

・利害関係がないことから、社員への説得力が経営者よりもある

デメリット

・名称認定の基準がないため、誰でも「経営コンサルタント」を名乗ることが可能

・指示通りに経営をしても失敗するリスクがあり、責任は依頼者が負う

・契約費用が発生する

経営コンサルタントに相談することで、資金繰りの際に付随する社員・取引先の説得などの分野に関しても、助言をしてもらうことが可能です。

保有している資格よりも、実績を持っているかどうかを必ず確認する必要があります。

経営コンサルタント会社の費用相場

経営コンサルタント会社の料金体系は、下記の三つがあります。

- 顧問契約(定額報酬)

- 時間制

- 成果報酬型

また費用は、主に下記の要素によって変動します。

- 顧問期間

- 関わるコンサルタントの人数

- 担当する業務領域

つまり、経営コンサルタント会社の費用は、安いものから高いものまで様々です。

小規模・個人のコンサルティング会社であれば月額約2万円から、大手であれば月額約100~200万円と顧問料に幅があります。

その会社毎に費用が大きく異なるので、しっかりと調べて選択しましょう。

税理士(優先度★☆☆)

最後に、税理士に相談することついて解説していきます。

税理士と経営コンサルタントの違い

税理士とは、会社の経理を元に税務申告を行ったり、節税対策を行う税金のプロです。

経営コンサルタントとの最大の違いは、「資格が必要である」ということです。「税理士」とは国家資格であり、この資格を保有していないと行うことができない独占業務があります。

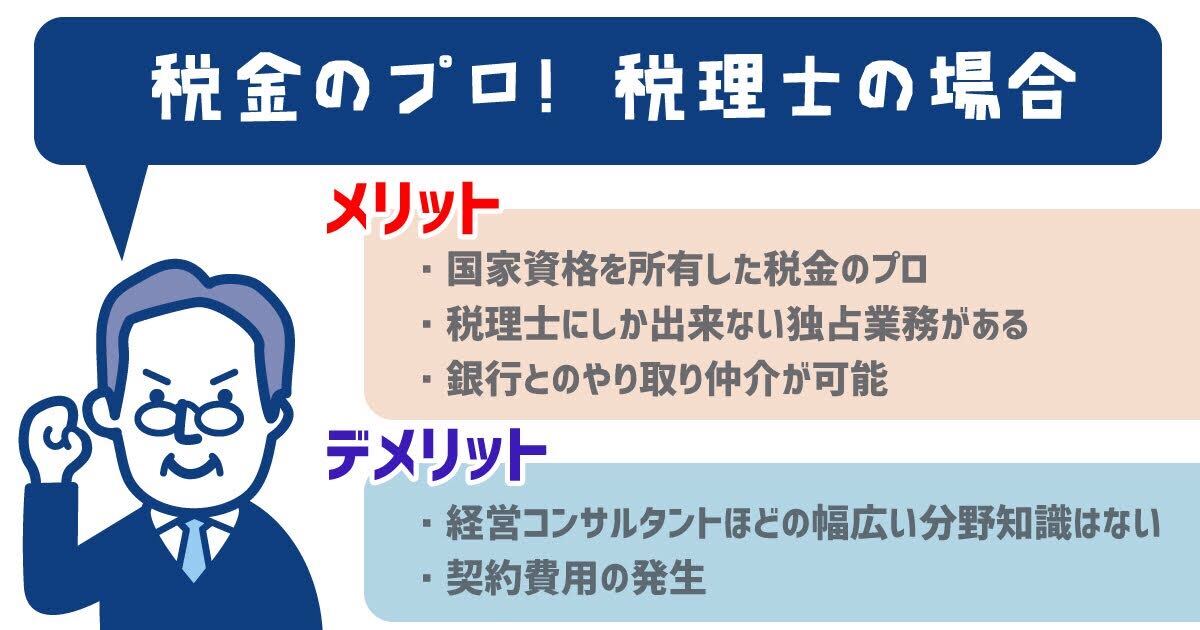

税理士のメリット・デメリット

税理士に相談するメリット・デメリットは以下の通りです。

メリット

・国家資格が必須

・独占業務がある(税務代理・税務書類作成・税務相談)

・銀行とのやり取りの仲介が可能

デメリット

・経営コンサルタントほど幅広い分野の知識がない

・契約費用が発生する

税理士はあくまでも税務関係の業務に特化した「税金のプロ」であり、コンサルタントではありません。

もちろん、コンサルタント業務も請け負うことを売りにしている税理士事務所は多く存在します。

しかし、その事務所の規模が小さい、または実績が少ないと、経営感覚がない税理士が所属していることもよくあります。

もし税理士にコンサルタント能力も求めるのであれば、過去の実績や事務所の規模を確認しましょう。

経営コンサルタント選びと同様、誰を信用するかはしっかりと吟味する必要があります。

税理士の費用相場

税理士費用は、主に下記の要素によって変動します。

- 会社の年間売上

- 会社の業種

- 面会頻度

- 記帳代行の有無

経営コンサルタント会社と同様、税理士の費用も安いものから高いものまで様々です。

個人事業主の税理士であれば月額10,000円から、法人の税理士であれば月額50,000円と顧問料に幅があります。

その事務所毎に費用が大きく異なるので、しっかりと調べて選択しましょう。

銀行から融資を受ける際には、税理士さんを通して申請することができたので、かなりスムーズに手続きを進めることができました。

また、付き合いが長ければ長いほど的確な指示をもらえるので、契約を検討中の方は少しでも早く判断されることをおすすめします。

相談しても資金繰りが解決しなかった場合

しかし、当然ながら相談をすれば必ず資金繰りの問題が解決するとは限りません。

そういった場合には、自社でできる解決策をまず実行することをおすすめします。

数十分程度で手続きが完了するものもあるので、少しでも早く対応を進めることが重要です。

具体的には、下記の記事をご覧ください。

【黒字でも倒産?】コロナ時代の資金繰りショートの予防策と解決策10選!

まとめ

資金繰りに困った時に、安心して相談できる相談先4選のそれぞれの解説と、メリット・デメリットをご紹介しました。

中小企業相談窓口は、経済産業省が新型コロナウイルス感染症拡大に伴い設けている、緊急の相談窓口です。

無利子・無担保の融資が受けられるため、相談しない手はありません。

メガバンクの相談窓口は、口座を開設している企業しか相談はできませんが、相談は無料です。

また受けられる融資額も大きいため、おすすめです。

経営コンサルタントと税理士は、それぞれ一長一短です。相談前に契約料が原則発生してしまいますが、長期的にアドバイスを求めるパートナーを求めている方には、おすすめです。

しかし、当然ながら相談すれば必ず資金繰りの問題が解決するとは限りません。従って、自社でできることからまず取り掛かることをおすすめします。

山口彰吾 [合同会社樹 代表社員]

WEBデザイナー&プログラマーのパートナーとタッグで活動している、WEBライター&動画エディター。

日本文化を海外に発信するYoutubeチャンネルも運営中。